Ratgeber & Tarifwissen

Hunde-Krankenversicherung vergleichen – mit klarer Orientierung

Diese Seite hilft bei den wichtigsten Tarifentscheidungen rund um die Hunde-Krankenversicherung: Leistungsumfang, Erstattung, Bedingungen und typische Unterschiede zwischen Tarifen. Danach geht es gezielt weiter zum Vergleich oder ins Tarifwissen.

Wofür eine Hunde-Krankenversicherung da ist

Ziel ist die finanzielle Entlastung bei medizinischen Behandlungen. Entscheidend ist nicht nur, ob ein Hund versichert ist, sondern welche Leistungen und Bedingungen im Tarif stehen.

Eine Hunde-Krankenversicherung kann je nach Tarif ambulante Behandlungen, Diagnostik, Medikamente und stationäre Versorgung abdecken. Die konkrete Erstattung hängt von Tarifregeln ab, etwa von der Erstattungsquote, einer vereinbarten Selbstbeteiligung oder geltenden Wartezeiten.

Für die Auswahl ist wichtig, den erwarteten Bedarf realistisch einzuschätzen: Geht es eher um regelmäßige Tierarztkosten beim Hund oder um eine breitere Absicherung für größere Behandlungen? Wer zuerst verstehen möchte, wie sich Krankenschutz und OP-Versicherung für Hunde unterscheiden, sollte diese Frage vor dem Vergleich klären.

Typische Leistungsbereiche (tarifabhängig)

- Ambulante Behandlung, zum Beispiel Untersuchung oder Therapie

- Diagnostik, etwa Labor oder Bildgebung

- Medikamente und Verbandsmaterial

- Stationäre Behandlung und Nachsorge

Direkt vergleichen

Wenn die grobe Richtung klar ist, führt der Vergleich schneller zu passenden Tarifoptionen.

Zum Hunde-VergleichWelche Tarifentscheidungen wirklich zählen

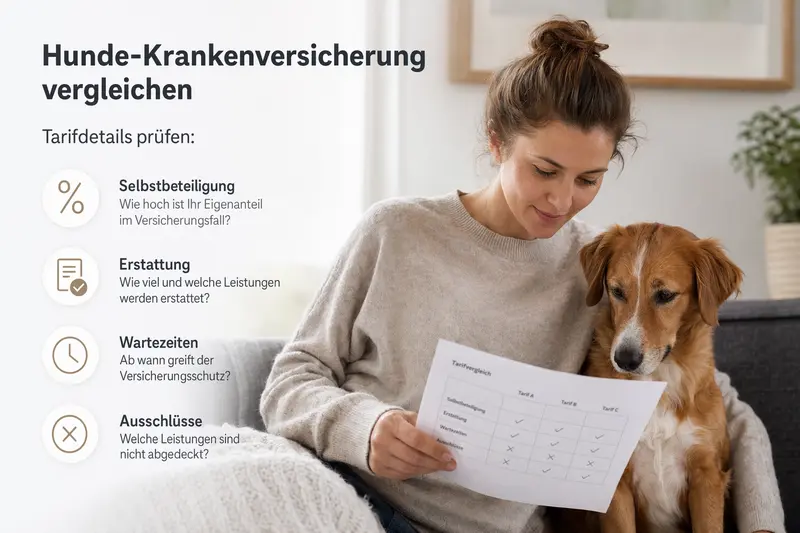

Die größten Unterschiede liegen selten im Namen eines Tarifs, sondern in Erstattung, Selbstbeteiligung und Bedingungen. Diese Punkte sollten vor dem Vergleich klar sein.

Erstattung und Selbstbeteiligung bestimmen, wie viel im Leistungsfall tatsächlich übernommen wird. Zusätzlich beeinflussen Bedingungen wie Wartezeiten und Vorerkrankungen, ob und wann Leistungen greifen.

Für eine belastbare Entscheidung sollten Leistungsgrenzen, Ausschlüsse und Abrechnungslogik geprüft werden. Wer typische Begriffe besser einordnen möchte, findet ergänzende Hilfe unter Leistungen und Begriffe sowie im Überblick zur Selbstbeteiligung.

Checkliste: vor dem Vergleich kurz festlegen

- Selbstbeteiligung: keine, fix oder prozentual – passend zum Budget

- Erstattungsquote: wie hoch die Kostenübernahme ausfallen soll

- Wartezeiten: ab wann voller Schutz besteht

- Vorerkrankungen: wie bestehende Diagnosen bewertet werden

- Leistungsgrenzen: Limits pro Jahr, Behandlung oder Staffelungen

- Ausschlüsse: was grundsätzlich nicht versichert ist

Entscheidungslogik: Was passt zu welcher Situation?

| Situation | Sinnvolle Tendenz | Worauf im Tarif achten |

|---|---|---|

| Planbare Kosten sollen kalkulierbar bleiben | Selbstbeteiligung eher niedrig | Beitrag vs. Eigenanteil, klare Erstattungsregeln |

| Absicherung für größere Behandlungen im Fokus | Selbstbeteiligung möglich, Erstattung hoch | Leistungsgrenzen, stationäre Leistungen, Diagnostik |

| Schneller Schutz ist wichtig | Wartezeiten kritisch prüfen | Beginn des Versicherungsschutzes, Einschränkungen in den ersten Monaten |

Tarifwissen nutzen, wenn Details offen sind

Wenn Begriffe wie Erstattung, Wartezeit oder Ausschluss unklar sind, helfen vertiefende Inhalte zu Tarifbegriffen und Versicherungswissen bei der Einordnung vor dem Vergleich.

Vertrauen & Transparenz: typische Stolpersteine vermeiden

Eine gute Entscheidung entsteht, wenn Erwartungen und Tarifbedingungen zusammenpassen. Diese Punkte sind häufige Ursachen für Unzufriedenheit – und lassen sich vorher prüfen.

Stolpersteine entstehen meist durch Missverständnisse: Nicht jede Behandlung ist automatisch abgedeckt, und Bedingungen können den Leistungsumfang einschränken. Wer vor Abschluss die zentralen Tarifregeln prüft, reduziert das Risiko von Versorgungslücken.

Wichtig ist eine saubere Erwartung: Welche Kosten sollen regelmäßig abgefedert werden, und welche Absicherung wird für größere Behandlungen erwartet? Hilfreich sind dabei vertiefende Informationen zu Leistungen und Erstattung sowie zu Vorerkrankungen.

Vor Abschluss kurz prüfen

- Geltungsbeginn und Wartezeiten: ab wann welcher Schutz gilt

- Umgang mit Vorerkrankungen: mögliche Einschränkungen realistisch einplanen

- Leistungsgrenzen und Staffelungen: was pro Jahr oder pro Behandlung begrenzt ist

- Ausschlüsse: welche Behandlungen grundsätzlich nicht abgedeckt sind

- Abrechnung und Erstattung: welche Nachweise nötig sind und wie erstattet wird

Mit klaren Kriterien vergleichen

Wer diese Stolpersteine vorab prüft, kann Tarife gezielter vergleichen und Entscheidungen fundierter treffen.

Häufige Fragen

Was ist beim Vergleich einer Hunde-Krankenversicherung besonders wichtig?

Wichtig sind vor allem Leistungsumfang, Erstattung, Selbstbeteiligung, Wartezeiten, mögliche Ausschlüsse und der Umgang mit Vorerkrankungen. Diese Punkte entscheiden darüber, wie passend ein Tarif im Alltag ist.

Welche Leistungen können tarifabhängig enthalten sein?

Je nach Tarif können ambulante Behandlungen, Diagnostik, Medikamente, stationäre Versorgung und Nachsorge abgedeckt sein. Welche Kosten erstattet werden, hängt von den jeweiligen Tarifregeln ab.

Wann lohnt sich zuerst Tarifwissen statt direktem Vergleich?

Wenn Begriffe wie Wartezeiten, Leistungsgrenzen, Ausschlüsse oder Erstattungsquote noch unklar sind, hilft Tarifwissen bei der Einordnung. Danach lässt sich gezielter vergleichen.

Ist eine OP-Versicherung dasselbe wie eine Hunde-Krankenversicherung?

Nein. Eine OP-Versicherung konzentriert sich in der Regel auf operative Eingriffe und damit verbundene Leistungen, während eine Hunde-Krankenversicherung je nach Tarif breitere Behandlungskosten einschließen kann. Für die Einordnung hilft der Vergleich zwischen Krankenschutz und OP-Schutz.

Jetzt Hunde-Krankenversicherung vergleichen

Leistungswunsch und Tarifkriterien sind klar? Dann im nächsten Schritt Tarife vergleichen und eine passende Absicherung auswählen. Bei offenen Fragen zuerst Grundlagen prüfen und danach gezielt vergleichen.

Jetzt Hunde-Tarife vergleichen